єЈДЙ№Й·ЭIPO:ІъДЬАыУГЎ©ВКЅПµН ѕУЄПЦЅрБчіЦРшК§СЄ

ЎЎЎЎЅьИХЈ¬ЙоЛ®єЈДЙЛ®ОсјЇНЕ№Й·ЭУРПЮ№«Лѕ(ТФПВјтіЖЎ°єЈДЙ№Й·ЭЎ±)ЕыВ¶БЛIPOХР№ЙКйЈ¬№«ЛѕДвФЪЙоЅ»ЛщЙПКРЈ¬±Јјц»ъ№№ОЄ°ІРЕЦ¤ИЇ№Й·ЭУРПЮ№«ЛѕЎЈ

ЎЎЎЎ2016-2018Дкј°2019ДкЙП°лДкЈ¬єЈДЙ№Й·ЭУЄТµЎфКХИл·Ц±рОЄ1.92ТЪФЄЎў2.66ТЪФЄЎў3.95ТЪФЄєН2.31ТЪФЄЈ¬ХыМе±ЈіЦїмЛЩФці¤ЎЈ

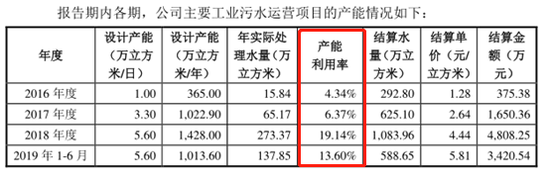

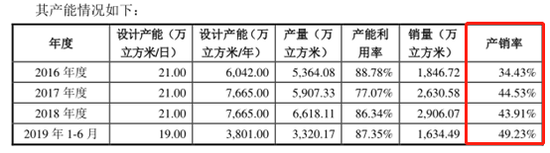

ЎЎЎЎЦµµГЧўТвµДКЗµЪТ»ґуТµОс№¤ТµОЫЛ®ґ¦АнТµОсФці¤ЅПїмЈ¬µ«ЖдІъДЬЁLАыУГВКИґКјЦХЅПµНЈ¬·Ц±рОЄ4.34%Ўў6.37%Ўў19.14%єН13.6%ЎЈµЪ¶юґуТµОсУЕЦК№©Л®ТµОсІъДЬАыУГВКІ»ЧгЈ¬ЗТІъПъВКЅПµНЈ¬ІъПъВК·Ц±рОЄ34.43%Ўў44.53%Ўў43.91%єН49.23%ЎЈ

ЎЎЎЎµЪ¶юґуТµОсІъПъВКХј±ИІ»µЅТ»°л

ЎЎЎЎєЈДЙ№Й·ЭПµЎ№»·±ЈЛ®ОсРРТµµДёЯРВјјКхЖуТµЈ¬ЦВБ¦УЪіЙОЄЛ®ЙъМ¬»·ѕіБмУтµДґґРВРНЧЫєП·юОсЙМЎЈЖдДїЗ°ѕЫЅ№№¤ТµОЫЛ®ґ¦АнєНУЕЦК№©Л®µИ»·±ЈЛ®ОсТµОсЈ¬ТФН¶ЧКФЛУЄЎўОЇНРФЛУЄєН№¤іМЅЁЙиµИ·ЅКЅЈ¬ОЄТЅТ©ЎўУЎИѕЎў»Ї№¤µИРРТµМṩёЯЕЁ¶ИЎўДСЅµЅв№¤ТµОЫЛ®ґ¦Ан·юОсЈ¬ОЄКРХюУГ»§ЎўМШЙ«РЎХтµИМṩУЕЦК№©Л®·юОсЎЈєЈДЙ№Й·ЭПоДїµДФЛўЩУЄДЈКЅЦчТЄ°ьАЁН¶ЧКФЛУЄДЈКЅЎўОЇНРФЛУЄДЈКЅЎў№¤іМЅЁЙиДЈКЅЈ¬ТФј°ЙПКцДЈКЅµДЧйєПЎЈ

ЎЎЎЎ2016-2018Дкј°2019ДкЙП°лДкЈ¬єЈДЙ№Й·ЭУЄТµКХИлЎщ·Ц±рОЄ1.92ТЪФЄЎў2.66ТЪФЄЎў3.95ТЪФЄєН2.31ТЪФЄЈ¬№«ЛѕХыМеУЄТµКХИл±ЈіЦїмЛЩФці¤Ј¬ЖдЦРЦчУЄТµОсКХИлµД±ИЦШ¶јі¬№э99%ЎЈґУЦчУЄТµОс·ЦАаАґїґЈ¬µЪТ»ґуЎаТµОсКЗ№¤ТµОЫЛ®ґ¦АнТµОсЈ¬ЅьјёДкУЄКХФц·щЧоїмЈ¬Хј±ИіЦРшМбЙэЈ¬ґУ2016ДкµД39.56%МбЙэµЅ2019ДкЙП°лДкµД73.47%Ј»µЪ¶юґуТµОсКЗУЕЦК№©Л®Ј¬ТµјЁ…eІЁ¶ЇЅПґуЈ¬Хј±ИіЦРшПВЅµЈ»КЈПВµДЖдЛыТµОсХј±ИФтЅПРЎЎЈ

ЎЎЎЎЛдИ»µЪТ»ґуТµОс№¤ТµОЫЛ®ґ¦ЎЖЎЎАнТµОсЅьДкФці¤ЅПїмЈ¬КЗНЖ¶ЇєЈДЙ№Й·ЭФці¤µДЦчТЄ¶ЇБ¦Ј¬µ«2016-2018Дкј°2019ДкЙПДкЈ¬№«ЛѕУЙУЪПоДїµДІ»¶ПЅЁЙиНкіЙЈ¬ЙијЖІъДЬІ»¶ПЎїФці¤Ј¬·Ц±рОЄ1НтБў·ЅГЧ/ИХЎў3.3НтБў·ЅГЧ/ИХЎў5.6НтБў·ЅГЧ/ИХєН5.6НтБў·ЅГЧ/ИХЈ¬µ«КЗЖдІъДЬАыУГЁ‹ВКИґКјЦХЅПµНЈ¬·Ц±рОЄ4.34%Ўў6.37%Ўў19.14%Ўў13.6%ЎЈ

ЎЎЎЎіэµЪТ»ґуТµОсґжФЪІъДЬАыУГВКЅПµНОКМвНвЈ¬ЦµµГЧўТвµДКЗµЪ¶юґуТµОсµДІъПъВКН¬СщЅПµНЎЈёщѕЭ±ЁёжЕыВ¶АґїґЈ¬2016-2018Дкј°2019ДкЙП°лДкЈ¬№«ЛѕµДУЕЦК№©ЎјЛ®ТµОсµДЙијЖІъДЬОЄ6042НтБў·ЅГЧ/ДкЎў7665НтБў·ЅГЧ/ДкЎў7665НтБў·ЅГЧ/ДкєН3801НтБў·ЅГЧ/ДкЈ¬µ«КЗЖдКµјКІъДЬАыУГВК·Ц±рОЄ88.78%Ўў77.07%Ўў86.34%єН87.35%Ј¬ХвїЙДЬФґУЪРиЗуРЎУЪЙијЖІъДЬЈ¬µ«¦ШЎЎТІґжФЪКµјКЙъІъДЬБ¦ґпІ»µЅЙијЖІъДЬµДїЙДЬЎЈёьРиЎїТЄ№ШЧўµД»№КЗІъПъВКХвёцЦё±кЈ¬¶ФУ¦ЖЪјдІъПъВК·Ц±рОЄ34.43%Ўў44.53%Ўў43.91%єН49.23%Ј¬ХвёцЦё±кКјЦХІ»µЅ50%Ј¬ЛµГчЙъІъіцАґµДІъЖ·УРТ»°лТФЙПІ»¤ЧДЬКµјКПъКЫЎЈ

ЎЎЎЎ¶ФґЛЈ¬єЈДЙ№Й·ЭЅвКНіЖЈ¬±ЁёжЖЪДЪЈ¬ЅЛХКЎгфСфПШУЕЦК№©Л®ЎѕПоДїКХИлХј№«ЛѕУЕЦК№©Л®ФЛУЄ·юОсКХИл±ИАэФЪ90%ЧуУТЎЈ2016Дк¶ИєН2017Дк¶ИЈ¬ЅЛХКЎгфСфПШЛ®АыѕЦ°ґХХФј¶ЁУлЅЛХЙоЛ®ЅбЛг±ЈµЧЛ®БїїоЈ¬ЅЛХЙоЛ®·Ц±рИ·ИП±ЈµЧЛ®БїКХИл1300.15НтФЄєН2196.91НтФЄЎЈ±ЁёжЖЪДЪЈ¬ЅЛХКЎгфСфПШЁЏУЕЦК№©Л®ПоДїІъПъВКЅПµНЈ¬ЦчТЄПµХюё®ФзЖЪЅЁЙиµД№©Л®№ЬНшАП»ЇµјЦВВ©ЛрВКЅПёЯЛщЦВЎЈ

ЎЎЎЎґУєЈДЙ№Й·ЭЗ°БЅґуТµОсµДКµјКЗйїцАґїґЈ¬ЅПµНµДІъЁ}ДЬАыУГВКТФј°ІъПъВКЈ¬ЛдИ»УЙУЪТµЎцОсРФЦКµДФТтУµУР±ЈµЧКХТжЈ¬µ«КЗ±ЈµЧТвО¶ЧЕОЮ·Ё»сµГёьёЯКХТжЈ¬ИфПоДїіЦРшО¬іЦИзґЛµНµДФЛУЄР§ВКЈ¬Ѕ«ј«ґуПЮЦЖєЈДЙ№Й·ЭµДТµјЁФці¤їХјдЎЈ

ЎЎЎЎѕУЄРФПЦЅрБчіЦРшБчіцЁи

ЎЎЎЎУЙУЪ»·±ЈРРТµКЗТ»ёцЦШЧКІъЎўЧКЅрГЬјЇРНЎў»Ш±ЁЦЬЖЪі¤ЎхЎЎµДРРТµЈ¬УИЖдКЗ2019Дк¶ајТРРТµДЪЙПКР№«ЛѕУЙУЪЧКЅрОКМвПЭИлА§ѕіЈ¬І»µГІ»ТААµ№ъЧКзЈА§»тХЯВфЧКІъ±дПЦЗуЙъЈ¬ЛщТФєЈДЙ№Й·ЭµДПЦЅрБчЗйїцКЗёцІ»µГІ»№ШЧўЎтµДОКМвЎЈ

ЎЎЎЎ±ЁёжЖЪДЪЈ¬єЈДЙ№Й·ЭѕУЄ»о¶ЇІъЙъµДПЦЅрБчБїѕ»¶о·Ц±рОЄ113.77НтФЄЎў-2470.12НтФЄЎў-3286.52НтФЄєН-2763.10НтФЄЈ¬ѕУЄРФЎи»о¶ЇПЦЅрБчіЦРшБчіцЎЈ

ЎЎЎЎґУУ¦КХХЛїоАґїґЈ¬2016-2018Дкј°2019ДкЙП°лДкЈ¬№«ЛѕУ¦КХХЛїоХЛГжЈАјЫЦµ·Ц±рОЄ7651.40НтФЄЎў6228.18НтФЄЎў14845.66НтФЄУл13178.86НтФЄЈ¬Хјµ±ЖЪУЄТµКХИлµД±ИАэ·Ц±рОЄ39.78%Ўў23.42%Ўў37.55%єН57.02%Ј¬№жДЈЅПґуЎЈ2016-2018ДкєН2019Дк1-6ФВЈ¬№«ЛѕУ¦КХХЛїоЦЬЧЄВК·Ц±рОЄ2.43Ўў3.37Ўў3.39єН1.49Ј¬ЦЬЧЄЛЩ¶ИУРЛщІЁ¶ЇЎЈ¶ФґЛєЈДЙ№Й·ЭТІКЗФЪ·зПХТтЛШЦРЅшРРБЛМбКѕЈ¬ЛдИ»№«ЛѕїН»§ЦчТЄОЄёчµШХюё®ІїГЕ»тЖдКЪИЁµҐО»єНґуРНЖуТµЈ¬ЧКЅрКµБ¦РЫЁЂєсЎў»№їоЎвРЕУюБјєГЈ¬±ЁёжЖЪДЪ№«ЛѕУ¦КХХЛїо»ШїоЗйїцБјєГЈ¬ЖуТµ·ўЙъУ¦КХХЛїо»µХЛµДїЙДЬРФЅПРЎЈ¬µ«ЛжЧЕ№«ЛѕТµОс№жДЈµДЅшТ»ІЅА©ґуЈ¬У¦КХХЛїо№жДЈ»№Ѕ«ПаУ¦А©ґуЎЈ

ЎЎЎЎіэґЛЦ®НвЈ¬ґУ±ѕґОДјјЇЧКЅрјЖ»®АґїґЈ¬єЈДЙ№Й·ЭДвК№УГДјјЇЧКЅр¶о6.04ТЪФЄЈ¬ЖдЦР№э°лЧКЅр3.2ТЪФЄУГУЪІ№ідУЄФЛЁuЧКЅрЈ¬їЙјыЖд·ўХ№ШЅРиґуБїµДУЄФЛЧКЅрЦ§іЦЎЈ

- ±кЗ©Јє

- ±ајЈєБхАҐ

- Па№ШОДХВ